INFOGRAPHIE/Le taux d'épargne nationale dans les pays du Maghreb

La Banque mondiale publie chaque année des statistiques d’épargne brute domestique par pays (c’est-à-dire le PIB, la richesse nationale produite dans l’année moins la consommation totale).

Qu’elle soit celle des ménages, des entreprises ou de l’État, l’épargne mesure le taux de croissance de la productivité et celle des revenus, elle est par ailleurs corrélée au taux d’investissement.

La principale source d’épargne est généralement celle des ménages, sauf dans les pays rentiers, producteurs de matière première comme le pétrole, où c’est souvent l’État qui est le principal épargnant.

Calculée en pourcentage du PIB, cette statistique est souvent peu étudiée, voire commentée. Elle illustre pourtant la paupérisation éventuelle des populations, lorsque l’épargne chute.

Au Moyen-Orient et en Afrique du Nord, le taux d’épargne moyen des pays pétroliers s’établit à 39% du PIB, un taux très supérieur aux pays d’Europe (qui oscille entre 15% et 25% selon les pays) et un peu supérieur à celui de la Russie (32%).

Une exception dans ce panorama plutôt favorable, l’Irak a vu son épargne chuter en dix ans de 52% à 14% du PIB en 2019, compte tenu des conflits internes qui déchirent le pays.

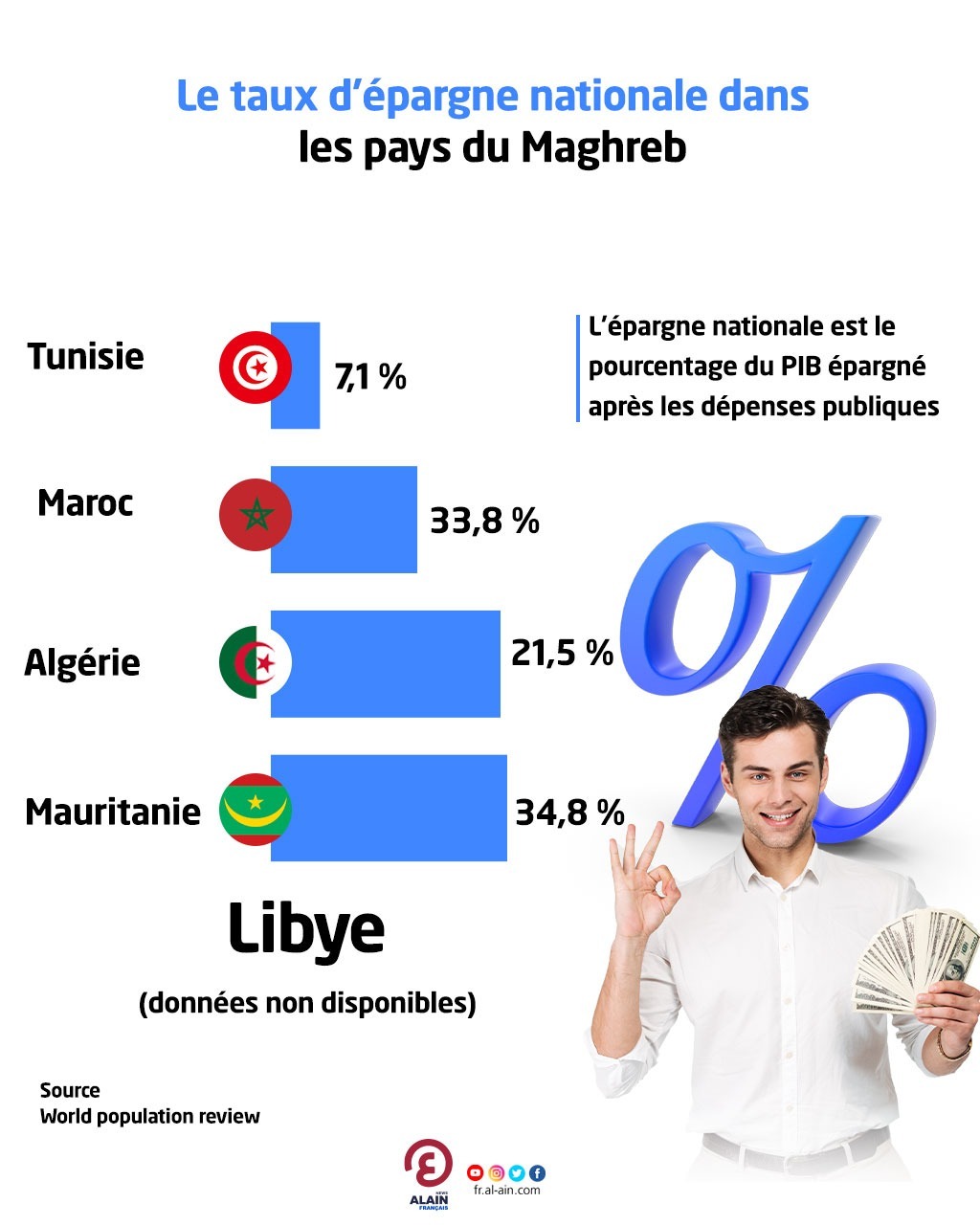

Pour les pays non pétroliers, Israël et le Maroc ont des taux d’épargne de 23% du PIB, très stables depuis de nombreuses années et dans la moyenne mondiale. Ces taux témoignent d’une capacité correcte d’investissement et d’une politique monétaire stable, où l’épargnant peut orienter ses stratégies à moyen et long termes.

En revanche, quatre pays de la région ont un taux d’épargne très bas, voire négatif : la Tunisie, l’Égypte, la Jordanie et le Liban. Pour les deux premiers (Tunisie et Égypte), le taux a beaucoup chuté depuis les révolutions de 2011 et les perturbations politiques et économiques qui ont suivi.

Cette baisse illustre la paupérisation des populations qui n’arrivent plus à épargner, compte tenu du chômage ou qui surconsomment dans la crainte d’une dépréciation monétaire à venir. C’est notamment le cas en Égypte, où ce taux se redresse après la forte dévaluation de la livre en 2017.

En Tunisie, ce serait plutôt la hausse du secteur informel au détriment du secteur formel qui expliquerait la chute récente de l’épargne et également, compte tenu d’une inflation assez forte, un refuge vers le secteur immobilier.

Les taux d’épargne respectifs de 7% et 9% du PIB fin 2019 restent manifestement très insuffisants pour réduire la pauvreté et pouvoir envisager un développement économique serein à moyen terme. La Jordanie et le Liban ont eu des taux d’épargne négatifs pendant de nombreuses années et sont clairement fragilisés par la situation actuelle.